Antreprenoriat

Tot ce trebuie să știi despre profit

decembrie 10, 2019

Profitul reprezintă diferența care rămâne din venituri după ce au fost scăzute toate cheltuielile din perioada de calcul.

Profitul brut, profitul operațional și profitul net sunt termeni folosiți în relație cu activitatea companiei tale și îți oferă informații importante despre performanța acesteia.

În cărțile și articolele de specialitate poți întâlni diferite explicații ale profitului deoarece terminologia folosită în limba engleză nu are tot timpul un corespondent direct pentru limba română sau pentru că există mai multe metode contabile folosite.

Analiza profitului este strâns legată de venituri și cheltuieli, care reprezintă valoarea facturilor emise sau primite, indiferent dacă acestea au fost închise sau nu (încasate sau plătite).

Urmărește mai ușor încasările și plățile companiei tale

Testează ThinkOut gratuitImportant de menționat este că nu toate intrările înregistrate de tine reprezintă în totalitate venituri sau cifră de afaceri. De exemplu, dacă ești plătitor de TVA, ai nevoie să scazi valoarea TVA din facturile emise de tine. De asemenea, valoarea unui împrumut bancar sau a unei investiții nu a fost obținută direct din vânzarea produselor tale și nu reprezintă un rezultat al activității comerciale de bază. Astfel, pentru a analiza activitatea operațională a firmei tale și a trage concluzii financiare care să te ajute, ai nevoie să utilizezi doar veniturile obținute din vânzările nete (fără TVA) și cheltuielile înregistrate de companie.

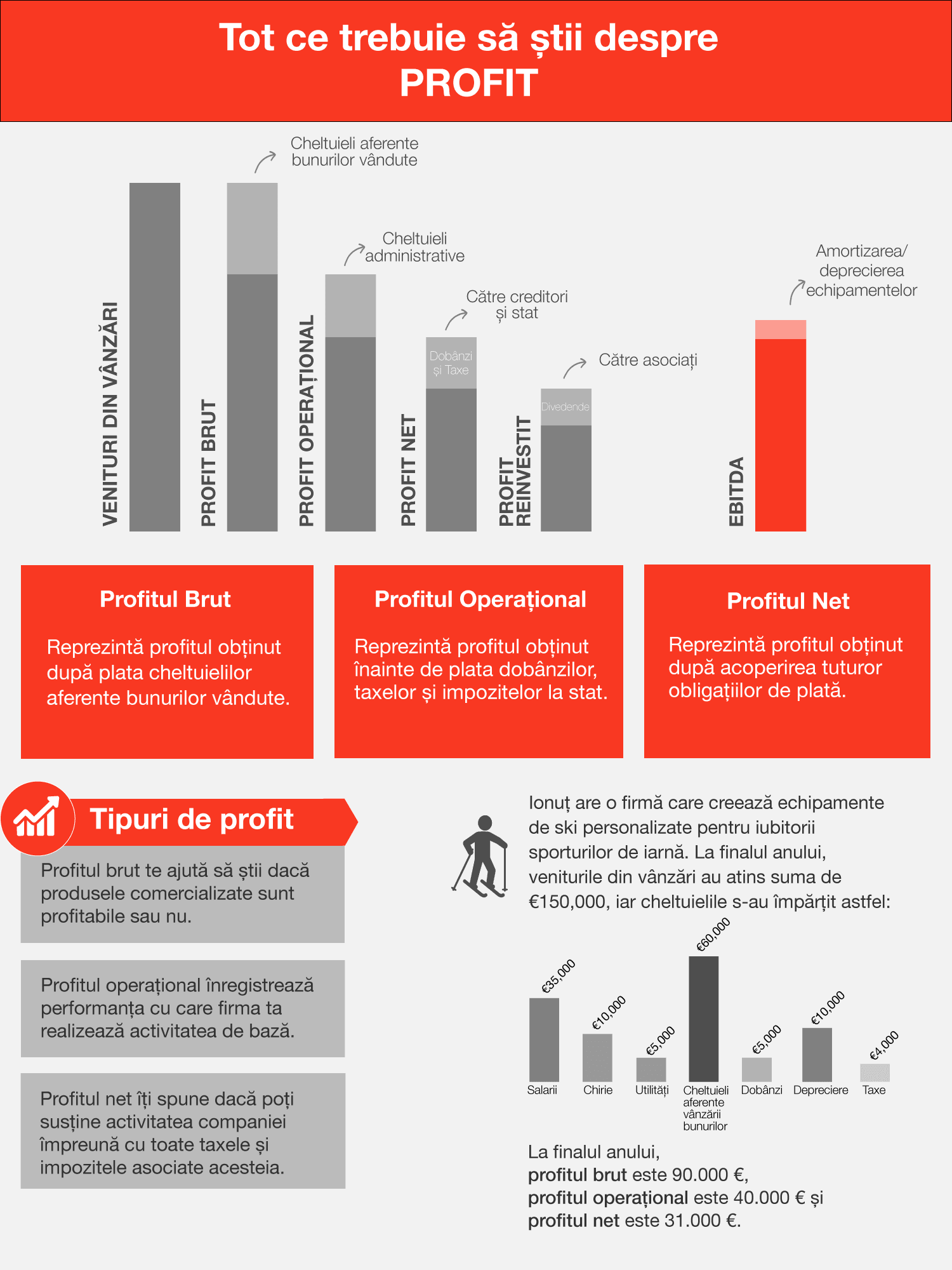

Profitul brut

Dacă din valoarea totală a vânzărilor scazi cheltuielile aferente producției bunurilor vândute, vei obține profitul brut. Acesta reprezintă gradul de profitabilitate al obținerii produselor sau serviciilor tale fără a lua în calcul alte cheltuieli de sediu, utilități sau taxe. Dacă ai înregistrat deja profit brut înseamnă că ai un produs care își poate susține costurile de producție, dar nu înseamnă neapărat că firma ta va fi profitabilă la final, după deducerea tuturor cheltuielilor.

Poți folosi valoarea profitului brut pentru a compara mai multe companii din industrie sau pentru a analiza performanța companiei tale de la an la an. Dacă, spre exemplu, observi o descreștere a profitului brut, asta poate însemna că:

• Volumul de vânzări este prea mic; • Ai stabilit un preț prea mic pentru produsele sau serviciile tale; • Costurile de producție sunt prea mari (materie primă, salarii, etc); • Procesul de obținere a produselor tale este unul ineficient (utilajele sunt prea vechi și nu produc suficient).

Dacă înțelegi motivele fluctuațiilor profitului brut, îți va fi mai ușor să stabilești obiectivele activității tale și direcția spre care îți vei îndrepta atenția pentru următoarea perioadă.

În limba română și în contul tău de profit și pierdere poți întâlni o definiție diferită a profitului brut, ca diferență dintre veniturile și cheltuielile totale ale unei companii, înainte de plata impozitului datorat. Pe baza acestui rezultat se calculează de altfel impozitul pe profit care în 2019 este de 16%.

Profitul operațional

Dacă din profitul brut scazi cheltuielile operaționale, atunci vei obține profitul operațional, EBIT (Earnings before Interest and Taxes) sau profitul înainte de dobânzi și impozite. Prin cheltuieli operaționale ne referim la cheltuielile de marketing, administrative și generale ale companiei, cum ar fi cheltuielile cu sediul, utilitățile, cheltuieli de marketing și unele salarii.

Profitul operațional este important de urmărit deoarece reflectă performanța companiei strict din activitatea operațională, pe care antreprenorul o poate controla într-o mare măsură. Această valoare este importantă deoarece din profitul operațional nu au fost scăzute încă cheltuielile generate de dobânzi sau impozite datorate statului, asupra cărora antreprenorul nu are control.

Profitul operațional sau EBIT este un indicator financiar urmărit îndeaproape de acționari, cât și de potențiali investitori deoarece reflectă atât cererea pentru produsele companiei (venituri operaționale), cât și eficiența companiei în livrarea acestora (cheltuieli operaționale).

În unele cazuri vei întâlni un alt termen utilizat împreună cu EBIT în analiza financiară și anume EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization) sau profit obținut înainte de dobânzi, impozite, depreciere și amortizare.

EBITDA reprezintă profitul operațional + amortizare + depreciere.

EBT (Earnings Before Tax) este profitul pe care firma ta l-a înregistrat înainte de a plăti impozitele datorate statului. EBT este sinonim cu profitul brut pe care îl întâlnești în contul de profit și pierdere, adică rezultatul activității înainte de plata impozitelor.

Profitul net

Profitul net sau EAT (Earnings After Tax) se calculează scăzând impozitele și taxele din EBT. Profitul net este de fapt venitul cu care firma ta rămâne după plata cheltuielilor, inclusiv a impozitelor datorate. Profitul net poate fi reinvestit în firmă și/sau împărțit ca dividende asociaților.

Este important să reții că:

• Profitul brut, operațional și net vor oferi informații diverse despre compania ta și te vor ajuta să înțelegi mai bine care este situația curentă a activității comerciale și cum poate fi aceasta îmbunătățită;

• Profitul brut reprezintă gradul de profitabilitate a producției de bunuri, profitul operațional se orientează asupra performanței companiei tale, iar profitul net este suma de bani cu care rămâi după îndeplinirea tuturor obligațiilor de plată;

• Valorile profitului brut și ale celui operațional sunt influențate de modul de distribuire a cheltuielilor (o cheltuială poate fi atribuită direct producției bunurilor vândute sau poate fi asociată costurilor operaționale);

• Profitul net nu reprezintă banii disponibili. Dacă ai nevoie de o astfel de informație, monitorizează ușor încasările și plățile în ThinkOut. Importă automat datele financiare și planifică viitorul afacerii tale.

Distribuie articolul

Abonează-te la newsletter

Newsletterul ThinkOut explorează noi idei prin care antreprenorii pot face management financiar simplu, fără mult stres.

Citește în continuare

Află mai multe despre analiza financiară a afacerii tale

Cash flow

Diferența dintre profit și cash flow

Doi dintre cei mai utilizați indicatori financiari în managementul de business pe care îi poți folosi și tu în compania ta.

aprilie 06, 2021

Citește

Antreprenoriat

Care sunt diferențele dintre EBITDA și Profitul Net?

Acești doi indicatori reprezintă instrumente utile pentru a măsura eficiența stilului de management, dar și de evaluare a performanței afacerii.

august 13, 2018

Citește

Antreprenoriat

Ce este contul de profit și pierdere?

Contul de profit și pierdere reflectă performanța companiei tale pentru o anumită perioadă.

noiembrie 15, 2019

Citește