Antreprenoriat

Ce este bilanțul contabil?

februarie 11, 2020

Fiecare companie din România, indiferent de numărul de angajați sau de cifra de afaceri, trebuie să pregătească măcar o dată pe an câteva documente contabile care sunt obligatorii. De cele mai multe ori, în cazul unei firme de mici dimensiuni, este nevoie de un cont de profit și pierdere și de un bilanț.

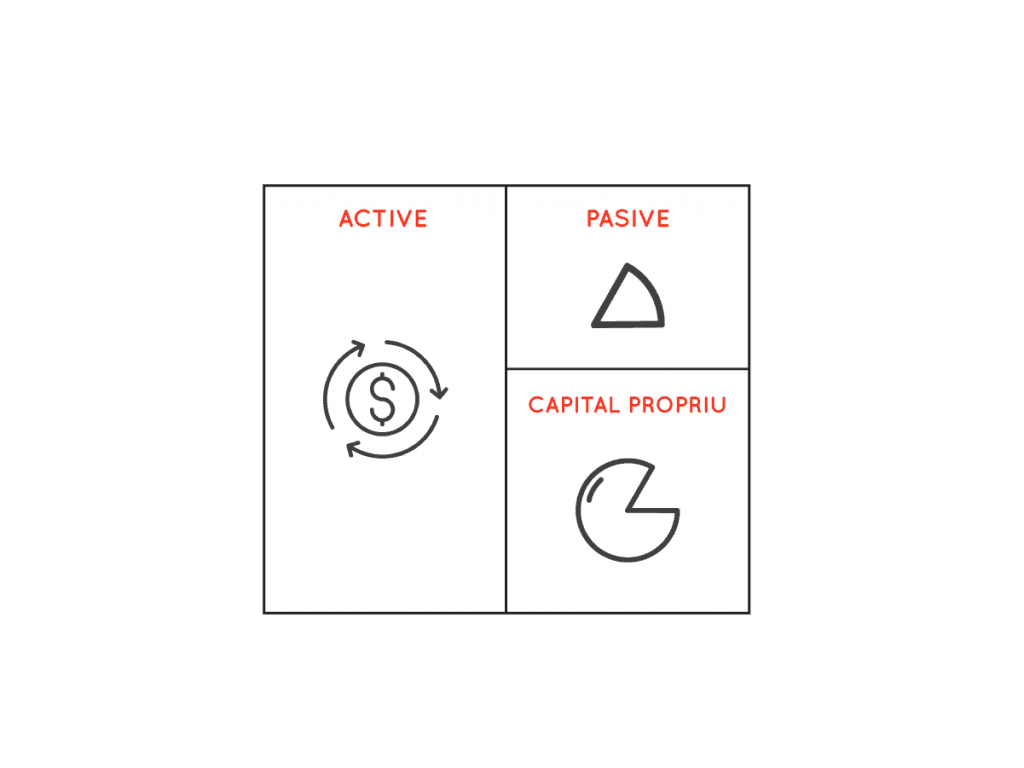

Bilanțul este un document contabil în care sunt reprezentate toate bunurile (activele) și sursele de finanțare (pasivele) ale unei companii la un anumit moment. În articolele sau cărțile de specialitate în limba engleză le găsești sub forma assets (active), liabilities (pasive) și equity (capital propriu). Capitalul propriu este de asemenea un element de pasiv deoarece reprezintă o sursă de finanțare obținută de la acționari sau din activitatea comercială (profitul reinvestit). Compania va trebui la un moment dat să returneze acești bani (dividende).

Relația dintre aceste 3 componente este mereu balansată, adică valoarea activului este egală cu cea a pasivului împreună cu cea a capitalului propriu.

Activele

Sunt bunurile sau resursele pe care o companie le deține și le folosește în activitatea comercială. În această categorie intră atât echipamentele de producție, cât și banii cash sau bunurile intangibile (valoarea brandului). Există 2 tipuri principale de active care se disting în funcție de destinația finală și de lichiditatea acestora:

Active imobilizate

După cum le spune și numele, acestea sunt bunurile destinate să fie folosite în activitatea comercială a companiei. Așadar, vor fi păstrate în bilanț pentru o perioadă mai lungă de timp. De obicei acestea se pot converti mai lent în cash, deci au o lichiditate scăzută. Aici sunt incluse terenuri, clădiri, echipamente de birou, etc.

Active circulante

În această categorie intră bunurile destinate vânzării, astfel că ele nu sunt păstrate pentru o perioadă îndelungată de companie. Având un nivel ridicat al lichidității, acestea sunt mai ușor de convertit. Sunt incluse aici stocurile, dar și facturile de încasat sau banii disponibili în bancă, etc.

În funcție de situație, un bun poate să fie activ imobilizat sau circulant. Spre exemplu, o mașină este un activ imobilizat dacă a fost achiziționată pentru a fi folosită ca mijloc de transport. În același timp, automobilul este activ circulant dacă acesta a fost achiziționat pentru a fi vândut mai departe către utilizatorul final.

Pasivele

Sunt resursele folosite pentru obținerea activelor. Pentru a fi mai ușor de înțeles, pot fi împărțite în 2 categorii principale: capitalul străin și capitalul propriu.

Capitalul străin

Reprezintă banii sau serviciile primite de companie de la anumite entități, care trebuie returnate sub o formă sau alta. În această secțiune intră facturile care trebuie plătite către furnizori, avansurile primite de la clienți înainte de livrare, creditele la bănci, cât și datoriile salariale.

Capitalul propriu

Reprezintă banii investiți de acționari (capitalul social) și profitul care este reinvestit în activitatea comercială.

Este important de reținut faptul că un bilanț este mereu în echilibru, adică tot timpul valoarea activelor trebuie să fie egală cu cea a datoriilor împreună cu capitalul propriu. Spre exemplu, dacă achiziționezi un echipament, îți crește valoarea activului (ai înregistrat un activ imobilizat), dar și cea a pasivului (ai o datorie față de un furnizor). După plata echipamentului, se reduce din nou valoarea pasivului (s-a stins o datorie față de un furnizor), dar și cea a activului (s-a redus suma de bani pe care o ai disponibilă în bancă).

Câteva dintre datele pe care le poți lua dintr-un bilanț sunt:

• care este valoarea bunurilor pe care te bazezi în activitatea comercială;

• care este valoarea datoriilor pe care le ai și cât de repede le poți acoperi;

• cum este susținută compania ta: te bazezi pe puterea fondurilor proprii sau mai degrabă pe creditori;

• de cât timp ai nevoie pentru a acoperi toate obligațiile financiare din resursele deja disponibile;

• care sunt resursele pe care te poți baza pentru creșterea afacerii tale;

• cât de eficient folosești bunurile pe care le deții pentru a genera profit;

• cât de mult pot câștiga acționarii companiei din investițiile pe care le-au făcut;

• cât de eficient și rapid se mișcă stocurile companiei;

• care este valoarea aproximativă (NU valoarea de piață) a unei companii.

Există informații specifice pe care le poți extrage din fiecare situație financiară în parte (bilanț, cont de profit și pierdere, plan de cash flow). Bilanțul îți va spune dacă firma ta se bazează prea mult pe creditori sau se poate susține din activitatea comercială, printre altele. Prin intermediul contului de profit și pierdere înțelegi dacă produsele sau serviciile tale sunt profitabile sau nu. Planul de cash flow va fi ghidul tău în urmărirea încasărilor și plăților pentru a ști care sunt banii pe care te poți baza.

Ai nevoie de monitorizarea și planificare de cash flow?

Încearcă ThinkOut gratuitToate aceste informații te vor ajuta să îți înțelegi mai bine afacerea și să iei decizii de business bazate pe date clare.

De reținut despre bilanț:

-

Bilanțul cumulează tot ceea ce are și ce datorează o companie;

-

Valorile reprezentate în bilanț sunt mereu echilibrate (Activ = Pasiv + Capitalul propriu);

-

Bilanțul reprezintă bunurile și resursele unei companii la un moment dat. Valorile din bilanț se pot schimba de la o zi la alta;

-

Din bilanț pot fi extrase mai multe date relevante cu privire la puterea de creștere a companiei și la valoarea acesteia.

Distribuie articolul

Abonează-te la newsletter

Newsletterul ThinkOut explorează noi idei prin care antreprenorii pot face management financiar simplu, fără mult stres.

Citește în continuare

Află mai multe despre analiza financiară a afacerii tale

Antreprenoriat

Cum să ții sub control încasările și plățile firmei tale

Folosește soluții digitale de management financiar și bucură-te mai mult de timpul tău liber.

august 05, 2021

Citește

Antreprenoriat

Cum afli cât de rentabilă este afacerea ta?

Cu cât este mai mare procentul de rentabilitate a capitalului, cu atât este mai profitabilă investiția asociaților.

august 28, 2020

Citește

Antreprenoriat

Ce este contul de profit și pierdere?

Contul de profit și pierdere reflectă performanța companiei tale pentru o anumită perioadă.

noiembrie 15, 2019

Citește